獣医療や生活環境の充実により、ペットの長寿化が進んでいる。昨年のデータでは、犬・猫ともに平均寿命はおよそ15歳(*1)。ペットが長生きするのは飼い主にとっては嬉しいが、高齢になればケガや病気のリスクは増える。

もしもの場合に安心なペット保険には、人間の健康保険とは異なる点が多い。できるだけ納得できる商品を選べるよう、ポイントをまとめた。

ペット保険のタイプ1:保険料を節約して「もしも」に備える

ペット保険は大きく2つに分けられる。入院と手術のみに保険金が支払われるものと、これに通院も加えたものだ。通院が補償されないプランは、保険料が安く設定されている。同時に、高額になりがちな手術に対する補償額が大きい場合も多い。普段は動物病院のお世話になることの少ない健康なペットの場合、このタイプが1つの選択肢になるだろう。また、元気な子犬時代は骨折などの大ケガをすることもある。若い時はこのタイプを選ぶのも良いかも知れない。

ペット保険のタイプ2:コストはかかるが手厚い補償

通院もカバーされる場合、費用の補償割合が100%のものから、70%、50%の商品がある。一定額の自己負担を「免責」として設定するプランもある。例えば通院1回の免責額3000円、補償割合70%の保険に入っている場合、動物病院で1万5000円を支払った場合は以下のようになる。

保険会社からの支払:(¥15,000 - ¥3,000) × 70% = ¥8,400

自己負担:¥15,000 - ¥8,400 = ¥6,600

免責がなく、補償割合が大きいほど保険料も高額になる。ペットの健康状態や、飼い主の保険に対する考え方に合った商品を選びたい。

各社で異なる細かな条件

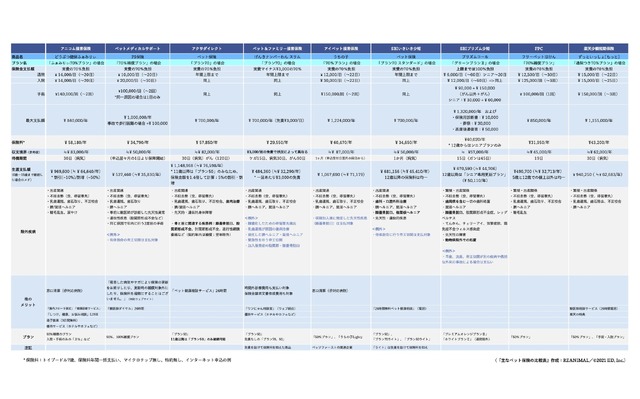

人間の健康保険は国が担う社会保障の一環である。一方、ペット保険は民間企業が事業として行う。保険という「商品」から利益を得るために、加入や保険金の支払に関しては各社独自の制限がある。最も一般的と思われる、通院もカバーする70%補償タイプで各社の条件を調べた。

ペット保険は加入や保険金の支払い条件が各社異なる(「主なペット保険の比較表」)

ペット保険は加入や保険金の支払い条件が各社異なる(「主なペット保険の比較表」)

■「主なペット保険の比較表」の拡大画像は⇒こちら

(トイプードル7歳、保険料年間一括支払い、マイクロチップ無し、特約無し、インターネット申込の条件で9種を比較)

特定の既往症は補償の対象外

特定の病気に関しては、獣医師から診断を受けたことがある場合、症状の有無にかかわらず補償の対象外とされる。主に根治が困難だったり治療が長期にわたったりする可能性が高い疾患だが、契約そのものができないものもある。申込書や告知書に具体的な病名が書かれており、契約後に保険金の支払でトラブルになることはあまり多くないと思われるが、まず知っておきたいポイントだ。

契約後に発症した病気が先天的または遺伝性疾患と判断された場合、保険金を支払わないとする保険会社もある。契約期間内(当年度中)に限っては、規定通り保険金を支払うとするものもある。いずれの場合も、翌年以降の契約は補償対象から除外されるのが一般的で、更新が拒否される場合もあるようだ。なお、遺伝的疾患と判断するものについて、具体的な病名が明確でないケースがほとんどのため注意が必要と考える。

病気・ケガと認定されないケース

病気やケガと認められないものもある。即座に健康問題につながることが少ないとして、鼠経ヘルニア(*2)や臍ヘルニア(*3)、停留睾丸(*4)、乳歯が抜けずに永久歯が生えてしまう乳歯遺残などは、治療費用が保険金支払の対象外な場合がほとんどである。予防の意味合いが高い歯石の除去や、不妊・去勢手術も補償されない。流産などによって生じた不調も含め、妊娠・出産関連も保険金が支払われない。帝王切開も同様だが、母体の救命措置として行った場合はカバーする保険会社もある。

症例の多い疾患も対象外

飼育頭数の多いトイプードルやチワワ、ポメラニアンなどの小型犬には、膝のお皿が外れやすい膝蓋骨脱臼(俗にいう「パテラ」)が多い。ミニチュアダックスフンドの場合、椎間板ヘルニアを発症することが少なくない。ペット保険では、これらの疾患を補償の対象外とするものがある。外科手術が必要な場合も多く、治療費が高額な傾向にあるためリスクの高い犬種の飼い主は注意が必要だ。

そのほか、歯周病を含めた歯科治療を一律に補償対象から除外する保険もある。補償されないのが歯石除去だけなのか、それとも治療すべてが含まれるのかを確認しておくのが安心だろう。口腔内の治療は全身麻酔が必要となり、治療費は高額になる。

そのほかカバーされないもの

動物病院で処方されても、持ち帰って家庭で使用するものは「お薬」以外カバーされないのが一般的なようだ。代表的なものは皮膚疾患治療用のシャンプー、耳の治療用のイヤークリーナー、療法食など。そのほか健康診断、ワクチン接種やフィラリア、ノミ、ダニなど寄生虫の予防薬も対象にならない。時間外診療代や往診料などの付帯費用も対象にならないケースがほとんどだが、これも保険会社によって規定が異なる。

新規加入は8歳前後が上限

通常は1年ごとの契約で、申し出をしない限り自動的に更新される。「終身」との表記があるが、これは何歳になっても更新可能なことを意味する。新規加入は年齢制限があり、一般的に高齢では加入できない。保険会社によって異なるが、8歳前後を上限にするものが多いようだ。(「シニアプラン」を設けている保険会社もある)

継続不可とされるケースも

注意が必要なのは、終身の場合も毎年の更新時には保険会社で審査が行われることだ。保険金の支払状況によっては、翌年から特定の病気が補償対象から除外されたり、契約の継続を断られたりすることがある。治療費が高額になる場合や長期の治療が見込まれるケースでは、保険会社の負担が大きくなるためだ。

判断基準は公表されないが、事前にパンフレットなどを読んで条件を理解し、疑問があれば電話で直接確認することをおすすめする。何かの時に、「こんなはずじゃなかった」といったストレスは、ある程度防げるだろう。そのほか、飼い主同士の情報交換から各社のイメージを掴み、必要と感じた場合は若くて健康なうちに変更するのが有利なこともあるだろう。

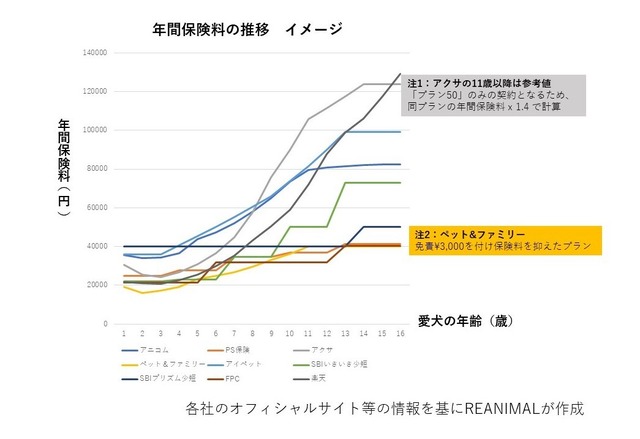

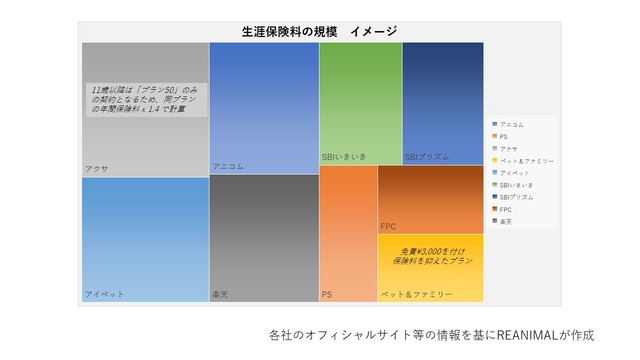

歳をとると保険料が急上昇するプラン

一般にペットの年齢が上がれば毎年の保険料も上がるが、増額の幅は保険会社によって違う。若くて健康な時は安く、その分、高齢になると保険料が高額になる商品もある。少しでも長生きして欲しいのが飼い主の願いだろう。生涯の保険料を合算し、補償の範囲などサービス面と費用面のバランスに注意するのをおすすめする。

その他

補償が受けられる通院・入院の日数や手術の回数に上限が設けられている保険が多い。頻繁に通院することになった場合、診察回数の縛りがなく金額の上限までは補償が受けられる商品が有利になる。また、1回あたりの補償金額にも上限が設けられているものと、そうでないものがある。

未来の病気やケガを事前に知ることはできないが、回数と金額の設定についても納得できる商品を選びたい。そのほか、補償が開始されるまでの「待機期間」もまちまちだ。ほとんどの場合、病気に限り1年目の契約開始日から30日は補償しないというものであまり心配はないが、事前に理解しておけば安心だろう。

保険は「何かあった時」のための備えである。もしもの時に想像していたサポートが受けられなければ意味がない。もちろんケガを負ったり病気にかかったりしないのが一番だが、必要な時には十分な治療が受けられるよう、飼い主が納得できる商品を選びたい。

平均寿命(*1):犬全体の平均寿命は14.48歳、猫全体の平均寿命は15.45歳(「2020年 全国犬猫飼育実態調査」一般社団法人ペットフード協会)

鼠経ヘルニア(*2):膀胱や腸などの臓器や脂肪が後足の付け根(鼠径部)の筋肉や体内の膜からはみ出し皮膚に膨らみができるもの

臍(へそ、または、さい)ヘルニア(*3):臍の周囲の皮膚の下で、腹壁にあいた穴より腸管や脂肪の一部が飛び出たもので、「でべそ」状のもの

停留睾丸(*4):睾丸が陰嚢内に下降せずお腹の中に留まってしまう状態。歳を取ると睾丸が腫瘍化するリスクがある

![「獣医師の視点で調べやすさにこだわった」犬猫のオンライン医療事典[インタビュー]](/imgs/p/z4qwkiDmZkrj0snJy7poXZuYHpaSlZSTkpGQ/32160.png)